![]() ISSN: 1885-8031

ISSN: 1885-8031

https://dx.doi.org/10.5209/REVE.80794

Propuesta de clasificación de las Sociedades Cooperativas de Ahorro y Préstamo de México con base en el F-score de Piotroski

Felipe Abelardo Pérez Sosa[1]![]() y Luis Miguel Cruz Lázaro[2]

y Luis Miguel Cruz Lázaro[2]![]()

Recibido: 24 de marzo de 2021 / Aceptado: 22 de febrero de 2022 / Publicado: 9 de marzo de 2022

Resumen. El objetivo principal de esta investigación es proponer una nueva metodología para la clasificación de las Sociedades Cooperativas de Ahorro y Préstamo (SOCAPS) de México que refleje de manera más eficiente su situación financiera, con la finalidad de que los ahorradores y el organismo supervisor del sector cuenten con información más confiable acerca de su solidez, y, de esta manera, el ahorro de los usuarios de estas entidades se encuentre más protegido. Para ello, se adaptó el F-score de Piotroski (2000) al contexto de las SOCAPS de México, con lo que se evalúan tres áreas de las SOCAPS por medio de ocho indicadores, los cuales, permiten obtener una calificación que refleja la fortaleza financiera de estas instituciones; y, con base en esas calificaciones, segmentarlas de acuerdo con su solidez financiera. Esta metodología se utilizó para analizar y clasificar a 156 SOCAPS de México, y comparar el puntaje de las que mantuvieron sus operaciones durante el periodo de análisis, con el de las que cerraron sus operaciones. De esta forma, se comprobó que las SOCAPS con mayor temporalidad tienen en promedio una calificación mayor que el grupo de SOCAPS que dejó de operar, con lo que puede concluirse que la metodología propuesta es eficaz como criterio de clasificación que sirva para emitir alertas de riesgo, medidas prudenciales e informar a los usuarios sobre la solidez de la institución en la que deposita su patrimonio.

Palabras clave: Ahorro y crédito popular; Crédito cooperativo; Supervisión financiera; Análisis financiero; Información financiera.

Claves Econlit: G20; G21; G28; M10.

[en] Proposal for the classification on the Mexican Cooperative Financial Institutions based on Piotroski's F-score

Abstract. The main objective of this research is to propose a new methodology for the classification of the Cooperative Savings and Loan Societies (SOCAPS) of Mexico that more efficiently reflects their financial situation, in order that savers and the sector's supervisory body have more reliable information about their soundness, and, in this way, the savings of the users of these entities is more protected. To do this, Piotroski (2000) F-score was adapted to the context of the SOCAPS in Mexico, thus evaluating three areas of the SOCAPS through eight indicators, which allow obtaining a rating that reflects the financial strength of these institutions; and, based on those ratings, segment them according to their financial strength. This methodology was used to analyze and classify 156 SOCAPS from Mexico, and compare the score of those that maintained their operations during the analysis period, with those that closed their operations. In this way, it was found that the SOCAPS with longer periods of time have on average a higher rating than the SOCAPS group that stopped operating, with which it can be concluded that the proposed methodology is effective as a classification criterion that serves to issue risk alerts, prudential measures and inform users about the soundness of the institution in which they deposit their assets.

Keywords: Savings and popular credit; Cooperative credit; Financial supervision; Financial analysis; Financial information.

Sumario. 1. Introducción. 2. Marco teórico. 3. Metodología. 4. Resultados. 5. Conclusiones. 6. Referencias bibliográficas.

Cómo citar. Pérez Sosa, F.A.; Cruz Lázaro, L.M. (2022) Propuesta de clasificación de las Sociedades Cooperativas de Ahorro y Préstamo de México con base en el F-score de Piotroski. REVESCO. Revista de Estudios Cooperativos, vol. 140, e80794. https://dx.doi.org/10.5209/reve.80794.

1. Introducción

Las Sociedades Cooperativas de Ahorro y Préstamo (SOCAPS) son entidades que tienen como principal actividad captar el ahorro de sus socios y utilizar este recurso para otorgar préstamos entre ellos. Estas entidades participan en el desarrollo económico y el combate a la pobreza, ya que, al regirse según los principios cooperativos, buscan contribuir de manera positiva en las localidades en donde operan; aunque, al mismo tiempo, requieren alcanzar objetivos financieros que permitan su supervivencia (García-Gutierréz, 2000; Sabaté, Sabi y Saladrigues, 2000; Gómez-Limón, Casquet y Atance, 2003; Marín y Mari, 2006; Sanchis y Campos, 2007, 2018; Belmonte y Plaza, 2008; Seguí-Mas y Server, 2010; Pozuelo, Carmona y Martínez, 2012; Pavón, 2016; Figueroa, Godínez, Espinosa y Ramírez, 2016; Silva y Ramos, 2017; Campos, 2017; Sanchis y Pascual, 2017; Sanchis y Rodríguez 2018; Ruiz, 2018).

Esta dualidad

entre perseguir un objeto social y estar obligadas a cumplir con requerimientos

financieros, provoca la necesidad de adaptar al contexto de las SOCAPS ciertos

términos de eficiencia financiera que sean distintos a los de la banca,

reconociendo que las SOCAPS son organizaciones singulares y que tienen

características intangibles particulares. Lo anterior, ya lo asume la Comisión

Nacional Bancaria y de Valores (CNBV), al publicar y dar seguimiento a los

indicadores que utiliza para supervisar y analizar financieramente a las

SOCAPS, como: índice de morosidad (![]() );

el índice de cobertura (

);

el índice de cobertura (![]() );

y el Nivel de Capitalización

);

y el Nivel de Capitalización ![]() .

Sin embargo, el mismo órgano supervisor reconoce las limitaciones y las

características intangibles particulares que tienen las SOCAPS, para fines de

supervisión (García-Gutierréz, 2000; Sabaté et al., 2000; Gómez-Limón et al.,

2003; Marín y Mari, 2006; Sanchis y Campos, 2007, 2018; Belmonte y Plaza, 2008;

Seguí-Mas y Server, 2010; Pozuelo et al., 2012; Sanchis y Pascual, 2017;

Sanchis y Rodríguez 2018; CNBV, 2021 a b).

.

Sin embargo, el mismo órgano supervisor reconoce las limitaciones y las

características intangibles particulares que tienen las SOCAPS, para fines de

supervisión (García-Gutierréz, 2000; Sabaté et al., 2000; Gómez-Limón et al.,

2003; Marín y Mari, 2006; Sanchis y Campos, 2007, 2018; Belmonte y Plaza, 2008;

Seguí-Mas y Server, 2010; Pozuelo et al., 2012; Sanchis y Pascual, 2017;

Sanchis y Rodríguez 2018; CNBV, 2021 a b).

Para esta tarea, la CNBV, emplea dos clasificaciones que le permiten vigilar y diagnosticar el estado financiero de las SOCAPS. La primera de ellas es señalada en la Ley para Regular las Actividades de las Sociedades Cooperativas de Ahorro y Préstamo (LRASCAP), y clasifica a las SOCAPS en cuatro grupos, con base en el valor de sus activos. Esta clasificación influye directamente en los servicios y operaciones que las SOCAPS pueden ofrecer y realizar, además de funcionar como criterio para informar a los socios actuales o futuros de una SOCAP acerca de la fortaleza financiera de la institución y del riesgo que corren sus ahorros. De esta manera, esta clasificación permite distinguir a las SOCAPS con fortaleza financiera de aquellas que no la tienen; ejemplo de esto, son las SOCAPS que no pertenecen a alguno de los cuatro niveles de clasificación y que se conocen como SOCAPS no autorizadas, las cuales, son las que tienen una mayor debilidad financiera y, por consiguiente, son en las que los ahorros de sus socios corren más riesgo (Pérez y Lara, 2016; Pavón, 2016; Figueroa et al., 2016; Campos, 2017; Añorve, Agatón y Cruz, 2018; LRASCAP, 2019).

La segunda

clasificación usada por la CNBV para supervisar a las SOCAPS de México se basa

en el ![]() ,

el cual, tiene una mayor relevancia para fines regulatorios. De tal forma, las

SOCAPS de nivel uno, dos, tres y cuatro, se subclasifican en otros cuatro

niveles basados en el NICAP; el cual, indica si una SOCAP está preparada

para afrontar pérdidas ante eventos inesperados. Asimismo, la CNBV emplea esta

clasificación para emitir alertas tempranas y medidas preventivas, las cuales,

a su vez, se dividen en medidas correctivas mínimas y medidas correctivas

especiales adicionales. Las primeras son aplicadas a todas las SOCAPS que estén

en las categorías dos, tres y cuatro, mientras que, para aplicar las medidas

correctivas especiales adicionales, la CNBV toma en consideración la categoría

y otros elementos adicionales, como, la situación financiera integral de la

SOCAP (CNBV, 2021 b).

,

el cual, tiene una mayor relevancia para fines regulatorios. De tal forma, las

SOCAPS de nivel uno, dos, tres y cuatro, se subclasifican en otros cuatro

niveles basados en el NICAP; el cual, indica si una SOCAP está preparada

para afrontar pérdidas ante eventos inesperados. Asimismo, la CNBV emplea esta

clasificación para emitir alertas tempranas y medidas preventivas, las cuales,

a su vez, se dividen en medidas correctivas mínimas y medidas correctivas

especiales adicionales. Las primeras son aplicadas a todas las SOCAPS que estén

en las categorías dos, tres y cuatro, mientras que, para aplicar las medidas

correctivas especiales adicionales, la CNBV toma en consideración la categoría

y otros elementos adicionales, como, la situación financiera integral de la

SOCAP (CNBV, 2021 b).

Si bien, las dos clasificaciones usadas por la CNBV poseen fortalezas, como la facilidad de aplicarse y de comprenderse, también tienen limitaciones. Por ejemplo, la primera solo toma en consideración el valor de los activos (LRASCAP, 2019), dejando de lado otras variables, como el origen de sus fuentes de financiamiento; mientras que la clasificación basada en el NICAP solamente emplea dos variables, por lo que descarta aspectos relevantes de las SOCAPS, como las fuentes de los fondos y la eficiencia operativa (CNBV, 2021 b).

A fin de corregir estas limitantes, se han realizado diversas propuestas para diagnosticar y supervisar las operaciones de las cooperativas dedicadas al ahorro y préstamos, destacando los modelos Capital, Asset Quality, Management, Earnings y Liquidity (CAMEL) y PERLAS. A pesar de que estas propuestas se han elaborado tomando en consideración las características particulares de las SOCAPS, también adolecen de capturar completamente la realidad de las cooperativas y su contexto, en aspectos como: la productividad, el alcance, la profundidad y la competitividad de los activos (Altamirano, Cruz, Villalba e Ipiales, 2018).

En este sentido, una estrategia de análisis financiero que ha tenido éxito al medir la fortaleza financiera y, que se ha destacado por su facilidad de aplicación y comprensión, es el F-score, propuesto por Piotroski (2000). Esta ha sido usada, revisada y comprobada con éxito por distintos autores, principalmente para analizar empresas en los mercados financieros desarrollados. El F-score de Piotroski (2000), permite separar a las empresas que tienen una gran fortaleza financiera de las que no la tienen. Para ello, analiza nueve indicadores que examinan tres áreas de las empresas: rentabilidad, apalancamiento y, liquidez y eficiencia operativa. Esta metodología de análisis financiero asigna una calificación a cada indicador, con lo cual, se conforma la calificación del F-score; en el que, si la empresa tiene un puntaje cercano a nueve (que es la calificación máxima que puede obtener una empresa), significa que la entidad analizada tiene una mayor solidez financiera; y, en caso de que se acerque a cero, significa que su sostenibilidad financiera está en mayor riesgo (Piotroski, 2000; Hyde, 2013; Dorantes, 2013; Kim y Lee, 2014; Eremenko, 2017; Chakraborty, 2019; Jeong y Kim, 2019).

Ante las limitaciones de los criterios usados actualmente para clasificar y supervisar a las SOCAPS, se hace necesario contar con una metodología que permita clasificarlas con base en la fortaleza financiera de la institución, para lo cual, se requiere un sistema de análisis adecuado para este tipo de instituciones, que comprenda varias áreas de las SOCAPS, y sea de fácil comprensión y aplicación; con el objeto de dar mayor seguridad a los usuarios.

Debido a lo anterior, se plantea como objetivo principal de esta investigación proponer una nueva metodología para la clasificación de las Sociedades Cooperativas de Ahorro y Préstamo (SOCAPS) de México basada en el F-score de Piotroski (2000), que refleje de manera más eficiente su situación financiera, con la finalidad de que los ahorradores y el organismo supervisor del sector cuenten con información más confiable acerca de su solidez, y, de esta manera, el ahorro de los usuarios de estas entidades se encuentre más protegido. Para lo cual, esta investigación se estructuró de la siguiente manera: en el apartado dos se presentará el marco teórico que expondrá los temas más importantes de la investigación; en la parte tres se mostrará la metodología empleada en esta investigación; en la parte cuatro, se presentarán los resultados y se realizará una discusión teórica de estos; por último, en la sección cinco se expondrán las conclusiones más relevantes a las cuales se llegó en la investigación.

2. Marco teórico

2.1. Las SOCAPS

Las Sociedades Cooperativas de Ahorro y Préstamo (SOCAPS) de México son entidades que tienen como principal actividad captar el ahorro de sus socios y utilizar este recurso para otorgar préstamos entre ellos. Estas entidades pertenecen al sector social de la economía mexicana y, al financiar actividades productivas y promover la inclusión financiera, contribuyen al desarrollo económico de las regiones en donde operan. Una de las características que distingue a las SOCAPS es que suelen operar en lugares en donde otras entidades del sistema financiero mexicano, como los bancos, no lo hacen; atendiendo a las personas con menores recursos y que han sido desatendidas por otras instituciones financieras (Pavón, 2016; Campos, 2017; Villegas, Ortega y Cornejo, 2017; Lara, Pérez y Hurtado, 2017; Añorve et al., 2018; Ruiz, 2018; Díaz-Peña, 2019; LGSC, 2019; LRASCAP, 2019).

Además de prestar servicios de ahorro y préstamos entre sus socios, algunas de las SOCAPS ofrecen otros servicios financieros, como: envío de remesas, microseguros y financiamiento para viviendas. También, se diferencian de otras instituciones financieras porque su administración se basa en los principios cooperativos, como la gestión democrática y la adhesión voluntaria y abierta de sus socios. En este sentido, una particularidad de las SOCAPS es la asamblea de socios, que es la que toma las principales decisiones de la institución. Esta asamblea está conformada por todos los socios de la entidad y cada uno tiene un voto, es decir: un socio un voto (Andrews, 2015; Bardswick et al, 2017; Añorve et al., 2018; Díaz-Peña, 2019).

2.1.1. Antecedentes

Los principales antecedentes de las SOCAPS son las cajas populares o cajas de ahorro, que comenzaron a operar en México en la década de 1950. En un inicio, estas entidades fueron promovidas por las parroquias y operaban sin legislación y sin alguna figura jurídica que las respaldara, por lo cual, adoptaron distintas denominaciones para referirse a sí mismas. Estas cajas, tuvieron un importante crecimiento y desarrollo, siendo destacable su organización colectiva, ejemplo de esto es la creación de la Confederación Mexicana de Cajas Populares (CMCP) (Villegas et al., 2017; Añorve et al., 2018; Ruiz, 2018; Díaz-Peña, 2019; Pérez y Lara, 2016; Pavón, 2016; Campos, 2017; BANXICO, 2015; Figueroa et al., 2016; Silva y Ramos, 2017).

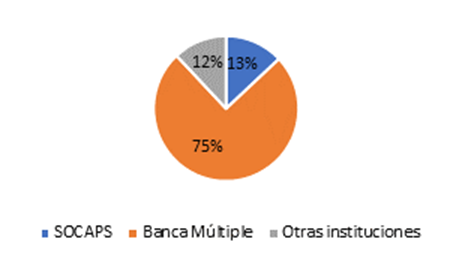

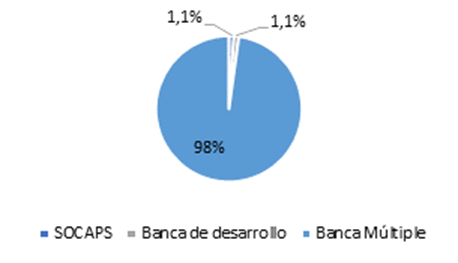

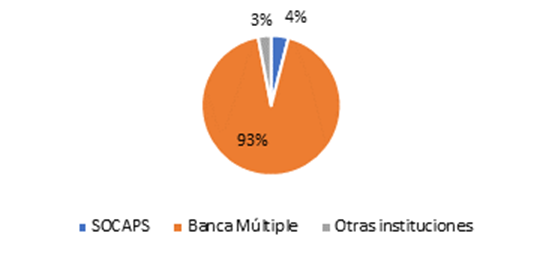

Para el año 2020, las SOCAPS habían consolidado su posición y ya tenían presencia en todo el país. Para este año, las SOCAPS tenían en México 2,174 sucursales lo que representa un 13% del total de sucursales que las diversas instituciones financieras tienen en México, siendo el segundo sector financiero con mayor número de sucursales, solo superado por la banca múltiple que tiene en el mismo año 12,181 sucursales que equivalen a un 75 % del total. En cuanto a cajeros automáticos, las SOCAPS cuentan con 646, que equivalen al 1.1 % del total en México, mientras que la banca múltiple es tienen 57,937, equivalentes al 98 % del total (CNBV, 2021 c).

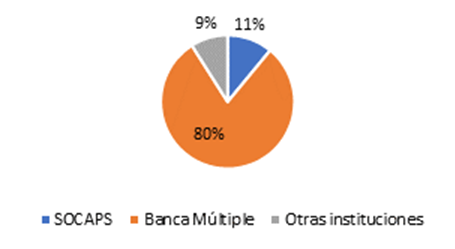

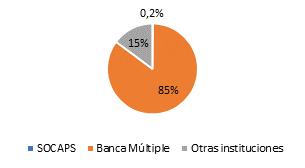

En cuanto al número de cuentas de captación, en las SOCAPS asciende a 15 millones, que representa el 11% del total de contratos para cuentas de captación, siendo el segundo sector financiero con mayor número de cuentas de captación, solo superada por la banca múltiple que tuvo 105.2 millones de contratos para cuentas de captación equivalente a un ochenta por ciento del total. Por su parte, en las tarjetas de débito, las SOCAPS ocuparon un tercer lugar en el año 2020 con 0.3 millones de contratos de tarjetas de débito que equivalen a un 0.2% del total, donde, la banca múltiple ocupo el primer lugar con 120 millones de contratos de tarjeta de débito que es igual a un 85% del total. Con respecto al número de créditos a personas físicas, las SOCAPS ocuparon el segundo puesto con un total para el año 2020 de 2.5 millones de créditos, equivalente a un 4% del total, únicamente superada por la banca múltiple que tuvo 51.3 millones de créditos dados que equivalen a un 93% del total (CNBV, 2021 c). En la Figura 1, se muestran las gráficas de los datos comentados.

Figura. 1. Gráficas de la presencia de las SOCAPS en México para el año 2020.

|

(a) Número de sucursales en el año 2020. |

(b) Número de cajeros automáticos |

|

|

|

|

(c) Número de cuentas de captación |

(d) Tarjetas de débito |

|

|

|

|

(e) Número de créditos a personas físicas |

|

|

|

|

Fuente: Elaboración propia con base en CNBV (2021 c).

2.1.2. Normatividad

El primer intento por darles una adecuada legislación a las operaciones de las SOCAPS fue la creación de la Ley General de Sociedades Cooperativas (LGSC), en 1994; y, posteriormente, el desarrollo de la Ley de Ahorro y Crédito Popular (LACP), en 2001. Sin embargo, fue hasta 2009 cuando las SOCAPS consiguieron una ley especial para ellas, separándolas de otros tipos de organizaciones como las cajas de ahorro: la Ley para Regular las Actividades de las Sociedades Cooperativas de Ahorro y Préstamo (LRASCAP); la cual, las rige complementariamente con la LGSC y fue reformada en 2014, que, entre otras cosas, les permite la contratación de terceros para ofrecer sus servicios financieros (como empresas de tecnologías para distribuir sus servicios); con el objeto de ampliar su cobertura y ofrecer servicios financieros de calidad a sus socios (BANXICO, 2015; Pavón, 2016; Pérez y Lara, 2016; Figueroa et al., 2016; Campos, 2017; Lara et al., 2017; Silva y Ramos, 2017; Villegas et al., 2017; Añorve et al., 2018; Ruiz, 2018; Díaz-Peña, 2019; LRASCAP, 2019; Cruz y Pérez, 2020 a).

Algunas de las aportaciones de la LRASCAP son, que establece que la autoridad reguladora del sector es la Comisión Nacional Bancaria y de Valores (CNBV), y que clasifica a las SOCAPS en cuatro niveles, de acuerdo con el monto de sus activos; la cual, influye directamente en los servicios y operaciones que las SOCAPS pueden ofrecer y realizar, y sirve como criterio para informar a los socios actuales o futuros de una SOCAP acerca de la fortaleza financiera de la institución y del riesgo que corren sus ahorros (Pérez y Lara, 2016; Figueroa et al., 2016; Pavón, 2016; Campos, 2017; Añorve et al., 2018; LRASCAP, 2019).

Esta clasificación permite distinguir a las SOCAPS con fortaleza financiera de aquellas que no la tienen; como es el caso de las SOCAPS que no pertenecen a alguno de los cuatro niveles de clasificación, las cuales, se conocen como SOCAPS no autorizadas y pueden tener algunos de los siguientes estatus: básicas, en proceso de autorización, en proceso de consolidación, impedidas para captar y otras circunstancias. Estas SOCAPS no autorizadas son las que tienen una gran debilidad financiera y son en las que los ahorros de sus socios corren más riesgo, ya que, aunado a su debilidad financiera, carecen de mecanismos de protección al ahorro (Pérez y Lara, 2016; Figueroa et al., 2016; Pavón, 2016; Campos, 2017; Añorve et al., 2018; LRASCAP, 2019).

Esta

clasificación se complementa con la publicación de otros indicadores

financieros por parte de la CNBV, como: índice de morosidad (![]() );

el índice de cobertura (

);

el índice de cobertura (![]() );

el coeficiente de liquidez; el

);

el coeficiente de liquidez; el ![]() ;

el

;

el ![]() y

el nivel de capitalización (NICAP). Siendo este último el que tiene una

mayor relevancia para fines regulatorios, ya que las SOCAPS con nivel uno, dos,

tres y cuatro, cuentan, a su vez, con una sub-clasificación basada en el NICAP;

el cual, indica si una SOCAP está preparada para afrontar pérdidas ante eventos

inesperados (CNBV, 2021 b).

y

el nivel de capitalización (NICAP). Siendo este último el que tiene una

mayor relevancia para fines regulatorios, ya que las SOCAPS con nivel uno, dos,

tres y cuatro, cuentan, a su vez, con una sub-clasificación basada en el NICAP;

el cual, indica si una SOCAP está preparada para afrontar pérdidas ante eventos

inesperados (CNBV, 2021 b).

Otra normatividad relevante para las SOCAPS son los acuerdos de Basilea III, en donde se señala que, para el caso de cooperativas financieras, las reglas, principios y códigos de mejores prácticas deben ser adaptadas a su estructura jurídica y constitución. Algunas de las reglas, principios y códigos que señala Basilea III son: que las instituciones financieras aumenten la cantidad y la calidad de capital que disponen, que mejoren la cobertura que tienen para hacer frente a diversos riesgos, que los requisitos para exponerse a ciertos riegos sean más exigentes, que las instituciones financieras mantengan un capital mínimo del 8% de los activos ponderados por riesgo, usar el coeficiente de apalancamiento como medida auxiliar para cuantificar el riesgo, y disponer de un colchón de capital mínimo requerido (Basilea III, 2017).

2.1.3. Clasificación de las SOCAPS

La CNBV clasifica a las SOCAPS que están autorizadas para operar en cuatro niveles, basado en el monto de sus activos. Esta clasificación no solo impacta en los servicios que la SOCAP puede ofrecer y realizar, sino que también sirve para proteger los ahorros de los futuros socios, debido a que permite conocer la situación financiera de la SOCAP. Especial mención merecen las SOCAPS que no están clasificadas en ninguno de los cuatro niveles, las cuales tienen el estatus de no autorizadas. Es así como, si una persona quiere volverse socia de alguna SOCAP no autorizada, el futuro socio debe estar consciente de que sus ahorros corren un riesgo mayor que al volverse socio de una SOCAP de nivel uno, dos, tres o cuatro. Esto, porque las SOCAPS no autorizadas, tienen una gran debilidad financiera y carecen de mecanismos de protección para los ahorros (Pérez y Lara, 2016; Figueroa et al., 2016; Pavón, 2016; Campos, 2017; Añorve et al., 2018; LRASCAP, 2019).

Los cuatro niveles de clasificación de las SOCAPS se definen en el artículo 18 de la LRASCAP (2019), en donde se especifica que es la CNBV quien expedirá las disposiciones generales para cada nivel, también definirá las operaciones autorizadas para cada nivel, así como los límites y requisitos de cada uno. Asimismo, en el mismo artículo se establece que la asignación de los niveles de operación se debe efectuar con base en el valor de los activos de cada entidad, la cual, actualmente se estratifica como se muestra en la Tabla 1; dejando abierta la posibilidad de que la CNBV modifique los criterios de la clasificación de los niveles, considerando las capacidades técnicas y operativas de las SOCAPS. En la Tabla 1, se presenta la clasificación de las SOCAPS basado en los montos de los activos, especificados en el artículo 18 de la LRASCAP (2019).

Tabla. 1. Clasificación de las SOCAPS.

|

Nivel de SOCAPS |

Monto de los activos |

|

Uno |

El valor de sus activos es igual o menor que 10 millones de UDIS. |

|

Dos |

Igual o menor que cincuenta millones de UDIS, pero, mayor a 10 millones de UDIS. |

|

Tres |

Un valor mayor a cincuenta millones de UDIS y menor o igual a 250 millones de UDIS. |

|

Cuatro |

El valor de sus activos superan los 250 millones de UDIS. |

Fuente: Elaboración propia con base en la LRASCAP (2019). Unidades de inversión (UDIS), su valor al 25 de enero de 2021 es 6.632 pesos mexicanos (BANXICO, 2021).

En la Tabla 1, se muestra que las SOCAPS nivel 1 son aquellas en las que el valor de sus activos es igual o menor que 10 millones de UDIS; las SOCAPS nivel 2, son aquellas cuyos activos deben ser igual o menor que cincuenta millones de UDIS, pero, mayor a 10 millones de UDIS; las SOCAPS nivel 3, son aquellas en los que sus activos tienen un valor mayor a cincuenta millones de UDIS y menor o igual a 250 millones de UDIS; por último, las de nivel cuatro, son aquellas que el valor de sus activos superan los 250 millones de UDIS (LRASCAP, 2019).

Por otra parte, en el artículo 19 de la misma Ley, se enumeran las operaciones que pueden llevar a cabo las SOCAPS de acuerdo al nivel en el que se encuentran (mostrados en la Tabla 2). Por mencionar algunas, las de nivel uno, pueden, entre otras cosas: a) Recibir depósitos de dinero a la vista, de ahorro, a plazo, retirables en días preestablecidos y retirables con previo aviso (LRASCAP, 2019: 12); y, b) Recibir préstamos y créditos de entidades financieras nacionales o extranjeras, organismos internacionales, instituciones integrantes de la Administración Pública Federal o Estatal, fideicomisos públicos, así como proveedores nacionales y extranjeros (LRASCAP, 2019: 12). Las de nivel dos, de acuerdo con el mismo artículo, en su fracción dos, inciso a, pueden realizar las mismas operaciones que las SOCAPS de nivel uno, más realizar operaciones de factoraje financiero con sus Socios o por cuenta de éstos (LRASCAP, 2019: 13). En este mismo sentido, las SOCAPS de nivel tres pueden realizar todas las actividades de las SOCAPS de nivel uno y dos, y otras actividades, como prestar servicios de caja y tesorería (LRASCAP, 2019: 13). Con respecto a las SOCAPS de nivel cuatro, estas pueden realizar todas las actividades de operación que hacen las de nivel uno, dos y tres, pero también otras actividades, como expedir tarjetas de crédito con base en contratos de apertura de crédito en cuenta corriente a sus Socios (LRASCAP, 2019: 14). En la Tabla 2 se presentan todas las actividades que pueden realizar las SOCAPS de acuerdo al nivel que pertenecen.

Tabla. 2. Actividades que pueden realizar las SOCAPS de acuerdo con el nivel al que pertenecen.

|

Actividades |

Nivel uno |

Nivel dos |

Nivel tres |

Nivel cuatro |

|

Recibir depósitos de dinero a la vista, de ahorro, a plazo, retirables en días preestablecidos y retirables con previo aviso. |

X |

X |

X |

X |

|

Recibir préstamos y créditos de entidades financieras nacionales o extranjeras, organismos internacionales, instituciones integrantes de la Administración Pública Federal o Estatal, fideicomisos públicos, así como proveedores nacionales y extranjeros |

X |

X |

X |

X |

|

Expedir y operar tarjetas de débito y tarjetas recargables |

X |

X |

X |

X |

|

Recibir los apoyos del Comité de Protección al Ahorro Cooperativo, en términos del Artículo 55 de esta Ley |

X |

X |

X |

X |

|

Otorgar su garantía en términos del Artículo 55 de esta Ley. |

X |

X |

X |

X |

|

Otorgar préstamos o créditos a sus Socios |

X |

X |

X |

X |

|

Otorgar créditos o préstamos de carácter laboral a sus trabajadores |

X |

X |

X |

X |

|

Otorgar a otras Sociedades Cooperativas de Ahorro y Préstamo, previa aprobación del Comité Técnico, préstamos de liquidez, sujetándose a los límites y condiciones que mediante disposiciones de carácter general establezca la Comisión |

X |

X |

X |

X |

|

Descontar, dar en garantía o negociar títulos de crédito, y afectar los derechos provenientes de los contratos de financiamiento que realicen con sus Socios, en términos de lo dispuesto por el Artículo 21 de la presente Ley. |

X |

X |

X |

X |

|

Constituir depósitos a la vista o a plazo en instituciones de crédito. |

X |

X |

X |

X |

|

Realizar inversiones en valores gubernamentales, bancarios y de sociedades de inversión en instrumentos de deuda. |

X |

X |

X |

X |

|

Recibir o emitir órdenes de pago y transferencias. |

X |

X |

X |

X |

|

Fungir como receptor de pago de servicios por cuenta de terceros, siempre que lo anterior no implique para la Sociedad Cooperativa de Ahorro y Préstamo la aceptación de obligaciones directas o contingentes |

X |

X |

X |

X |

|

Realizar la compra venta de divisas en ventanilla por cuenta propia. |

X |

X |

X |

X |

|

Distribuir seguros que se formalicen a través de contratos de adhesión, por cuenta de alguna institución de seguros o Sociedad mutualista de seguros, debidamente autorizada de conformidad con la Ley General de Instituciones y Sociedades Mutualistas de Seguros y sujetándose a lo establecido en el Artículo 41 de la referida Ley. |

X |

X |

X |

X |

|

Distribuir fianzas, en términos de las disposiciones aplicables a dichas operaciones. |

X |

X |

X |

X |

|

Llevar a cabo la distribución y pago de productos, servicios y programas gubernamentales. |

X |

X |

X |

X |

|

Celebrar como arrendatarias, contratos de arrendamiento financiero sobre equipos de cómputo, transporte y demás que sean necesarios para el cumplimiento de su objeto social, y adquirir los bienes que sean objeto de tales contratos. |

X |

X |

X |

X |

|

Celebrar contratos de arrendamiento sobre bienes muebles e inmuebles para la consecución de su objeto. |

X |

X |

X |

X |

|

Realizar inversiones permanentes en otras sociedades, siempre y cuando les presten servicios auxiliares, complementarios o de tipo inmobiliario. |

X |

X |

X |

X |

|

Adquirir los bienes muebles e inmuebles necesarios para la realización de su objeto y enajenarlos cuando corresponda. |

X |

X |

X |

X |

|

Recibir donativos. |

X |

X |

X |

X |

|

Aceptar mandatos y comisiones de entidades financieras, relacionados con su objeto. |

X |

X |

X |

X |

|

Las demás operaciones necesarias para la realización de su objeto social. |

X |

X |

X |

X |

|

Realizar operaciones de factoraje financiero con sus Socios o por cuenta de éstos |

|

X |

X |

X |

|

Prestar servicios de caja de seguridad |

|

X |

X |

X |

|

Ofrecer el servicio de abono y descuento en nómina |

|

X |

X |

X |

|

Realizar la compra venta de divisas en ventanilla por cuenta propia o de terceros |

|

X |

X |

X |

|

Celebrar contratos de arrendamiento financiero con sus Socios |

|

|

X |

X |

|

Prestar servicios de caja y tesorería. |

|

|

X |

X |

|

Asumir obligaciones por cuenta de terceros, con base en créditos concedidos, a través del otorgamiento de aceptaciones, endoso o aval de títulos de crédito. |

|

|

|

X |

|

Expedir tarjetas de crédito con base en contratos de apertura de crédito en cuenta corriente, a sus Socios. |

|

|

|

X |

|

Otorgar descuentos de toda clase, reembolsables a plazos congruentes con los de las operaciones pasivas que celebren. |

|

|

|

X |

Fuente: Elaboración propia con base en la LRASCAP (2019).

En la Tabla 2, se aprecia que conforme una SOCAP tiene más activos y, por ende, sube de nivel, esta accede a poder prestar más servicios. Asimismo, esta clasificación basada en el valor de los activos, excluye otras variables como el nivel de endeudamiento o el origen de los recursos, información valiosa para los socios o futuros socios. Por otra parte, sirve para mostrar la fortaleza financiera de las SOCAPS, permitiendo separar aquellas SOCAPS que son más riesgosas para sus clientes (las de nivel básico), de las que tienen una fortaleza financiera y que, además, tienen acceso a fondos de protección para los ahorros de los clientes. Esto ayuda a los futuros socios tener un criterio de selección. Asimismo, permite al socio identificar, de entre aquellas que están autorizadas, cuáles cuentan con mayores recursos, y, por consiguiente, un grado mayor de seguridad y fortaleza financiera (Pérez y Lara, 2016; Pavón, 2016; Figueroa et al., 2016; Campos, 2017; Añorve et al., 2018; LRASCAP, 2019). En este contexto, no hay que perder de vista que la base de socios de las SOCAPS suele encontrarse entre los sectores más vulnerables de la población, lo que vuelve aún más importante el brindarles un nivel de seguridad adecuado (Villegas et al., 2017; Lara et al., 2017; Ruiz, 2018; Díaz-Peña, 2019; LGSC, 2019; LRASCAP, 2019).

2.1.4. Clasificación de la CNBV por medio del NICAP

De forma complementaria a la clasificación de las SOCAPS de acuerdo con su nivel de activos, la CNBV (2021 b) utiliza una medida para supervisar y dividir en categorías a las SOCAPS de estos niveles llamado Nivel de Capitalización (NICAP), el cual, se calcula como se muestra en la Ecuación 1.

|

|

(1) |

De esta manera, de acuerdo con la CNBV (2021 b), las SOCAPS que

pertenecen al nivel I, II, III y IV, son sub-divididas en cuatro categorías, de

acuerdo con su nivel de ![]() .

En este sentido, el capital mínimo que una SOCAP debe mantener para cumplir con

la normatividad es del 100 %; aunque, para evitar posibles medidas preventivas,

el

.

En este sentido, el capital mínimo que una SOCAP debe mantener para cumplir con

la normatividad es del 100 %; aunque, para evitar posibles medidas preventivas,

el ![]() debe

ser superior al 150 %. Se debe señalar que el umbral del 100 % se estableció

debido a las restricciones de las SOCAPS para incrementar su capital (entre

ellas, que no emiten acciones y la dificultad de exigir a sus socios un

incremento en el valor del certificado de aportación por medio de una asamblea

general); de tal forma, la clasificación de las SOCAPS con base en el NICAP

es como se muestra en la Tabla 3.

debe

ser superior al 150 %. Se debe señalar que el umbral del 100 % se estableció

debido a las restricciones de las SOCAPS para incrementar su capital (entre

ellas, que no emiten acciones y la dificultad de exigir a sus socios un

incremento en el valor del certificado de aportación por medio de una asamblea

general); de tal forma, la clasificación de las SOCAPS con base en el NICAP

es como se muestra en la Tabla 3.

Tabla. 3. Categorías en que la CNBV divide a las SOCAPS de los cuatro niveles.

|

Categorías |

Nivel de capitalización |

|

Cumple o no con el requerimiento mínimo |

|

1 |

>=150 % |

|

Si |

|

2 |

<150>=100 % |

|

Si |

|

3 |

<100>=50 % |

|

No |

|

4 |

<50 % |

|

No |

Fuente: Elaboración propia con base en la CNBV (2021 b).

En la Tabla 3,

se aprecia que las categorías uno y dos cumplen con el requerimiento mínimo del

![]() exigido

por la CNBV; sin embargo, a las SOCAPS nivel dos se les emite una alerta

temprana con el objeto de implementar acciones preventivas. Por su parte, las

SOCAPS en niveles tres y cuatro, al estar por debajo del 100 % del

exigido

por la CNBV; sin embargo, a las SOCAPS nivel dos se les emite una alerta

temprana con el objeto de implementar acciones preventivas. Por su parte, las

SOCAPS en niveles tres y cuatro, al estar por debajo del 100 % del ![]() ,

significa que se encuentran en una posición difícil y provoca que la CNBV emite

alertas tempranas y, además, emplee medidas preventivas (CNBV, 2021 b).

,

significa que se encuentran en una posición difícil y provoca que la CNBV emite

alertas tempranas y, además, emplee medidas preventivas (CNBV, 2021 b).

Acerca de las alertas tempranas y las medidas preventivas,

la CNBV (2021 b) indica que solo se emitirán alertas tempranas a las SOCAPS de

las categorías dos, tres y cuatro. Asimismo, las medidas preventivas se dividen

en dos, que son: medidas correctivas mínimas y medidas correctivas especiales

adicionales. Las primeras serán aplicadas a todas las SOCAPS que estén en las

categorías dos, tres y cuatro, mientras que para aplicar las medidas

correctivas especiales adicionales, la CNBV toma en consideración la categoría

y otros elementos adicionales, como: la situación financiera integral de la

SOCAP; el acatamiento del marco regulatorio; la trayectoria del ![]() de

la institución y de los principales indicadores que muestren el nivel de

estabilidad y solvencia de la misma; la calidad de la información, tanto

financiera como contable, que haya presentado la SOCAP; el cumplimiento en la

entrega de esta información; y, el cumplimiento y calidad en la entrega de la

información que la SOCAP está obligada a proporcionar a la CNBV para establecer

su categoría (CNBV, 2021 b).

de

la institución y de los principales indicadores que muestren el nivel de

estabilidad y solvencia de la misma; la calidad de la información, tanto

financiera como contable, que haya presentado la SOCAP; el cumplimiento en la

entrega de esta información; y, el cumplimiento y calidad en la entrega de la

información que la SOCAP está obligada a proporcionar a la CNBV para establecer

su categoría (CNBV, 2021 b).

Algunas de las medidas correctivas mínimas aplicadas a las

SOCAPS que estén en el nivel dos son: comunicar al Consejo de Administración la

categoría en que fue clasificada y las causas que condujeron al deterioro del NICAP

y evitar llevar a cabo operaciones que lleven a la SOCAP a ser clasificada en

una categoría inferior. Mientras que, algunos ejemplos de las medidas

especiales adicionales que se podrían aplicar a las SOCAPS que se encuentran en

esta categoría, son: determinar las acciones concretas que se llevaran a cabo

con el fin de evitar el deterioro de su ![]() ;

y, contratar servicios de auditores externos u otros terceros que estén

especializados para realizar auditorías especiales de cuestiones específicas

(CNBV, 2021 b).

;

y, contratar servicios de auditores externos u otros terceros que estén

especializados para realizar auditorías especiales de cuestiones específicas

(CNBV, 2021 b).

Por su parte, a las SOCAPS que están en la categoría tres se le aplicarán todas las medidas correctivas mínimas de la categoría dos, más otras como: suspender las aportaciones que se realizan al fondo de obra social, interrumpir el pago de excedentes o cualquier mecanismo que involucre una transferencia de beneficios patrimoniales a los socios, y pedir permiso a la CNBV para realizar nuevas inversiones en activos no financieros. Por su parte, algunos ejemplos de las medidas especiales adicionales que podrían emplearse de ser necesario a las SOCAPS de esta categoría son: restringir el aumento de los activos de riesgo de la SOCAP; invertir al menos el 50 % de la captación de nuevos pasivos en valores gubernamentales; disminuir los gastos en promoción y administración y otros gastos; suplir funcionarios, miembros del Consejo de Administración y del Consejo de Vigilancia o auditores externos; y, realizar todas las acciones posibles que puedan contribuir a disminuir la exposición a riesgos surgidos por la celebración de operaciones que se aparten de manera significativa de las políticas y operaciones habituales de las SOCAPS y que, a juicio de la CNBV, generen un alto riesgo de mercado (CNBV, 2021 b).

Un caso especial son las SOCAPS que se ubican en la categoría cuatro, ya que, para ellas, las medidas correctivas mínimas y las medidas especiales adicionales son las mismas. En esta situación, la CNBV podrá solicitar la destitución del director o gerente general y del Consejo de Administración, para lo cual, tendrá que informar al Comité de Protección al Ahorro Cooperativo y al Comité de Supervisión Auxiliar. Asimismo, el Comité de Protección al Ahorro Cooperativo solicitará a la SOCAP que se convoque a una Asamblea General extraordinaria de socios para comunicarles de la situación en la que se encuentra la entidad, y en su caso, proceder al nombramiento de las personas que se encargarán de la administración de la SOCAP, así como a efectuar la selección de alguno de los mecanismos señalados en el artículo 85 de la LRASCAP. Estos mecanismos son: escisión, fusión, otras que contribuya a disminuir el riesgo de insolvencia o quebranto, disolución y liquidación, así como concurso mercantil en términos de la LGSC y de las bases constitutivas (CNBV, 2021 b).

2.2. La dimensión financiera en las SOCAPS

La importancia de asegurar la sostenibilidad financiera de las SOCAPS se deriva de su participación en el desarrollo económico y el combate a la pobreza; ya que, al regirse según los principios cooperativos, buscan contribuir de manera positiva en las localidades en donde operan, pero, al mismo tiempo, requieren perseguir objetivos financieros que permitan su supervivencia (García-Gutierréz, 2000; Sabaté et al., 2000; Gómez-Limón et al., 2003; Marín y Mari, 2006; Sanchis y Campos, 2007, 2018; Belmonte y Plaza, 2008; Seguí-Mas y Server, 2010; Pozuelo et al., 2012; Figueroa et al., 2016; Pavón, 2016; Campos, 2017; Silva y Ramos, 2017; Sanchis y Pascual, 2017; Ruiz, 2018; Sanchis y Rodríguez 2018).

Así, resulta evidente que las SOCAPS se distinguen de otras instituciones financieras por atender aquellos sectores excluidos por las instituciones financieras tradicionales. Es así como, en el caso de México, estas instituciones toman relevancia por ser promotoras de la inclusión financiera y del desarrollo económico (Figueroa et al., 2016; Pavón, 2016; Campos, 2017; Silva y Ramos, 2017; Ruiz, 2018). Sin embargo, al ser intermediarios pertenecientes al sistema financiero mexicano, las SOCAPS están sujetas a ordenamientos en materia financiera, similares a los de la banca.

Esta dualidad

entre perseguir un objeto social y, al mismo tiempo, estar obligadas a cumplir

con requerimientos financieros, lleva a la necesidad de adaptar a la situación

propia de las SOCAPS ciertos conceptos de eficiencia financiera que sean

distintos a los de la banca, reconociendo que las SOCAPS son organizaciones

singulares y que tienen características intangibles particulares. Lo anterior,

ya lo asume la CNBV al publicar y dar seguimiento a los indicadores adaptados

que utiliza para supervisar y analizar financieramente a las SOCAPS, como: el ![]() ,

el

,

el ![]() ,

el

,

el ![]() y

el NICAP. Sin embargo, el mismo órgano supervisor reconoce las

limitaciones y las características intangibles particulares que tienen las

SOCAPS (García-Gutierréz, 2000; Sabaté et al., 2000; Gómez-Limón et al., 2003;

Marín y Mari, 2006; Sanchis y Campos, 2007, 2018; Belmonte y Plaza, 2008;

Seguí-Mas y Server, 2010; Pozuelo et al., 2012; Figueroa et al., 2016; Pavón,

2016; Campos, 2017; Silva y Ramos, 2017; Sanchis y Pascual, 2017; Ruiz, 2018;

Sanchis y Rodríguez 2018; CNBV, 2021 a b).

y

el NICAP. Sin embargo, el mismo órgano supervisor reconoce las

limitaciones y las características intangibles particulares que tienen las

SOCAPS (García-Gutierréz, 2000; Sabaté et al., 2000; Gómez-Limón et al., 2003;

Marín y Mari, 2006; Sanchis y Campos, 2007, 2018; Belmonte y Plaza, 2008;

Seguí-Mas y Server, 2010; Pozuelo et al., 2012; Figueroa et al., 2016; Pavón,

2016; Campos, 2017; Silva y Ramos, 2017; Sanchis y Pascual, 2017; Ruiz, 2018;

Sanchis y Rodríguez 2018; CNBV, 2021 a b).

Es así que, derivado de las particularidades de las SOCAPS, es pertinente tomar en consideración ciertos elementos únicos de estas organizaciones. Por ejemplo, que la adopción de los principios cooperativos tiene implicaciones económico-contables, particularmente en temas como la libre adhesión y baja voluntaria de los socios, la participación económica de los socios, y, el compromiso en la educación y promoción cooperativa (Pozuelo et al., 2012). A esto, se suman las restricciones que enfrentan las SOCAPS en cuanto a sus fuentes de financiamiento ocasionadas por su figura jurídica y leyes especiales, limitando su crecimiento y la cantidad y calidad de los servicios financieros que pueden ofrecer (Pérez y Lara, 2016; Lara et al., 2017; Añorve et al., 2018; LRASCAP, 2019; Cruz y Pérez, 2020 b; CNBV, 2021 b).

Estas restricciones normativas y compromisos sociales representan desafíos importantes para que las SOCAPS mantengan su sostenibilidad financiera y, así, estar en posibilidad de cumplir con su objetivo social; especialmente ante la competitividad de los mercados en donde operan, de manera que las SOCAPS tienen que hallar la forma de armonizar sus objetivos sociales con los empresariales. Todo ello, de manera adicional a los riesgos económicos-financieros a los que está expuesta cualquier entidad financiera sometida a las condiciones del mercado (Sabaté et al., 2000; García-Gutierréz, 2000; Gómez-Limón et al., 2003; Marí, 2006; Sanchis y Campos, 2007, 2018; Belmonte y Plaza, 2008; Istillarte, Laguado y Borjas, 2008; Seguí-Mas y Server, 2010; Pozuelo et al., 2012; Pérez y Lara, 2016; Lara et al., 2017; Campos, 2017; Silva y Ramos, 2017; Sanchis y Pascual, 2017; Añorve et al., 2018; Ruiz, 2018; Sanchis y Rodríguez 2018; LRASCAP, 2019; Cruz y Pérez, 2020 b).

2.2.1. Problemas financieros en las SOCAPS

Las SOCAPS en México han enfrentado crisis financieras, tanto de liquidez, como de solvencia, ocasionadas por malas decisiones y prácticas realizadas por sus administradores. Un ejemplo es lo ocurrido en el año 2000, cuando algunos grupos empresariales que solo buscaban el lucro se aprovecharon de una regulación inadecuada, lo que condujo a muchas cooperativas de ahorro y préstamos a tener dificultades de liquidez y solvencia. Esta situación llevó a que numerosas cooperativas de ahorro y préstamos desaparecieran junto con los ahorros de sus socios (Simón, Villegas y Ortega, 2008; Lara y Urbiola, 2009; Rojas, 2012; Figueroa y Magaña, 2018).

El gobierno de México reaccionó creando en el año 2000 la Ley del Fideicomiso que Administrará el Fondo para el Fortalecimiento de Sociedades y Cooperativas de Ahorro y Préstamo y de Apoyo a sus Ahorradores (FIPAGO), y, la Ley de Ahorro y Crédito Popular (LACP), en 2001. Con lo que trató de prevenir situaciones de insolvencia o falta de liquidez en las instituciones de ahorro y crédito, así como el abuso de grupos empresariales; con el objeto de cuidar y proteger los ahorros de los socios de este tipo de instituciones, al evitar la quiebra de las SOCAPS por medio de un marco regulatorio adecuado y la creación de mecanismos de protección al ahorro de sus socios (Simón et al., 2008; Lara y Urbiola, 2009; Rojas, 2012; Figueroa y Magaña, 2018).

No obstante, en 2014 las SOCAPS se vieron envueltas en otra crisis, en la que cerca de quince mil socios del estado de Oaxaca perdieron sus ahorros debido a la quiebra de varias SOCAPS. Por este motivo, el gobierno mexicano reformó la LRASCAP el 28 de abril de 2014, para armonizarla con la Ley FIPAGO. Con esta acción, se buscó fortalecer, beneficiar y apoyar a las SOCAPS y a sus socios, al poder usar los instrumentos que tiene Ley FIPAGO en las SOCAPS y así evitar futuras quiebras (Rodríguez y Dorantes, 2016; LRASCAP, 2019).

2.2.2. El análisis financiero en las SOCAPS

La realidad dual de las SOCAPS hace que se les demande un eficiente desempeño empresarial, a fin de estar en posibilidades de cumplir con su objetivo social, lo que hace necesario que estas entidades cuenten con instrumentos de análisis financieros adecuados para su situación particular. En este sentido, se han realizado estudios financieros en cooperativas que ha permitido llegar a varias conclusiones relevantes para estas instituciones. Entre ellos, se ha detectado inconvenientes con la calidad de la información que generan, concretamente, se ha observado que información importante no se cuantifica. También, que los sistemas de diagnósticos existentes no toman en consideración toda la información relevante, que se explica por la falta de información, omisiones y que la información contable de las cooperativas se basa en principios originalmente creados para empresas capitalistas (García-Gutiérrez, 2000; Marí, 2006; Gómez-Limón et al., 2003; Marín y Mari, 2006; Sanchis y Campos, 2007, 2018; Belmonte y Plaza, 2008; Istillarte et al., 2008; Pozuelo et al., 2012; Pavón, 2016; Cabaleiro e Iglesias, 2016; Villegas et al., 2017; Campos, 2017; Lara et al., 2017; Sanchis y Pascual, 2017; Añorve et al., 2018; Ruiz, 2018; Altamirano et al., 2018; Sanchis y Rodríguez 2018; Díaz-Peña, 2019; LGSC, 2019; LRASCAP, 2019).

Lo anterior, provoca que los sistemas de análisis financiero no puedan llevar a cabo una evaluación completa de una cooperativa, por lo que se han propuesto distintos sistemas que tomen en consideración las particularidades e información relevante de estas instituciones, de una manera más eficaz; con la finalidad de poder realizar un diagnóstico financiero más completo y adecuado a sus condiciones particulares. Algunos de estos métodos se basan en otros ya existentes, empleando distintas ratios; mientras que otros se enfocan en estudiar variables específicas, como: la solvencia, la rentabilidad, el endeudamiento, la presión fiscal y actividad (Montegut, Sabaté y Clop, 2002; Gómez-Limón et al., 2003; Sanchis y Campos, 2007; Istillarte et al., 2008; Belmonte y Plaza, 2008; Pozuelo et al., 2012; Sanchis y Pascual, 2017; Altamirano et al., 2018 Cruz y Pérez, 2020 b).

Algunos sistemas de análisis financieros que se han propuesto para las cooperativas son los modelos: Capital, Asset Quality, Management, Earnings y Liquidity (CAMEL), COLAC y PERLAS. Sin embargo, estos modelos siguen presentando algunas limitaciones para capturar completamente la realidad de las cooperativas y su contexto. Algunos de los aspectos que no toman en consideración estos análisis y, que son importantes para las cooperativas, son: la productividad, el alcance, la profundidad y la competitividad de los activos. Estos aspectos son relevantes para las cooperativas por dos razones, principalmente: la cantidad de socios de este tipo de instituciones y los servicios que ofrecen (Altamirano et al., 2018). A continuación, se describen brevemente cada una de estas metodologías.

El modelo de análisis CAMEL se enfoca en detectar la vulnerabilidad financiera de una empresa. Consiste en analizar cinco áreas principales de la calidad financiera intrínseca de las instituciones financieras: adecuación de capital, calidad de los activos, gestión administrativa, ganancias y liquidez. Es así, como este modelo emplea un análisis de tipo microeconómico para entidades financieras en un momento exacto, es decir, es un análisis estático. Este método usado en instituciones financieras ha demostrado su eficacia al identificar aquellas que se encuentran en una situación no sólida (Altamirano et al., 2018).

El método PERLAS fue creado en 1990 por el Consejo Mundial de Cooperativas de Ahorro y Crédito (WOCCU por sus siglas en ingles). Este es un sistema de monitoreo con el que se puede evaluar el desempeño financiero de una cooperativa, como las SOCAPS, y, con ello, garantizar su sostenibilidad financiera. El método PERLAS, consta de 45 indicadores, los cuales están clasificados en seis categorías, que son: protección, estructura financiera eficaz, calidad de los activos, tasas de rendimiento y costos, liquidez y señales de crecimiento. De esta manera, cada una de estas áreas evalúa aspectos claves de las operaciones financieras de las cooperativas, con lo que es posible mandar una señal a los miembros del consejo, en caso de que se presente un riesgo (Altamirano et al., 2018).

El modelo COLAC consiste en un cuadro de mando conformado tanto de indicadores financieros, como no financieros. Tiene como fin disminuir los riesgos de mercado a los que se enfrentan las cooperativas de ahorro y préstamos tomando en cuenta los aspectos relacionados con el desarrollo financiero. De esta manera, el cuadro de mando busca equilibrar las operaciones que permitan aumentar la rentabilidad y maximizar la calidad de los servicios que ofrecen las SOCAPS a sus socios. Esta estrategia de análisis permite obtener un diagnóstico a través de indicadores financieros que exhiban su estabilidad ante distintos factores que influyen en su operación. El modelo COLAC también considera los factores externos que afectan las variables financieras de las SOCAPS, por lo que se compone por cinco grupos, que son: competitividad cooperativa, operaciones y resultados, liquidez y apalancamiento, administración y control, y, crecimiento y tecnología. Algunos ejemplos de los indicadores que están dentro de cada grupo son la penetración del mercado y la eficiencia administrativa (De Sárraga y Spalding, 2002; Altamirano et al., 2018).

Una cuarta propuesta es la que realizó Alfaro (1999), con el patrocinio el centro de políticas del INCAE y el apoyo de la Fundación Ford; la cual, es una alternativa para evaluar el desempeño de las Instituciones Financieras (IFD`s). Esta metodología plantea un cambio en la visión acerca de las organizaciones colectivas, en la que, en lugar de ver a las instituciones como un medio para alcanzar un fin, se opta por verlas como organizaciones que luchan para obtener metas específicas y sobrevivir como unidad social. Es así, que este modelo de análisis contempla cinco aspectos claves de las organizaciones, los cuales son: la amplitud de servicios de crédito, amplitud de intermediación financiera, profundidad, calidad de alcance y tasa de interés efectiva.

Algunas de las críticas que han recibido estas propuestas son: que no se adaptan completamente a las particularidades de las cooperativas como las SOCAPS y que cada uno de estos modelos miden cosas que otros omiten, por ejemplo, el modelo COLAC no permite medir ciertos riesgos que sí lo hacen el método CAMEL y el PERLAS. Esta situación provoca que los modelos no puedan llevar a cabo una evaluación completa de una cooperativa como las SOCAPS (Altamirano et al., 2018).

Algunos estudios que han destacado la importancia de la dimensión financiera en las cooperativas son: García-Gutiérrez (2000), quien señala que el riesgo financiero en las cooperativas se traslada para ser económico; Montegut et al., (2002), observaron que las cooperativas productoras de aceite de oliva inscritas en la denominación de origen protegida (DOPG) Les Garrigues Lleida tienen un reducido volumen de actividad y una baja capacidad de crecimiento ocasionados por la falta de liquidez, exceso de apalancamiento y baja capacidad de generar beneficios, y que la financiación de corto plazo representa en ellas un porcentaje elevado en el conjunto de fondos ajenos; Belmonte y Plaza (2008), quienes proponen una nueva metodología para el estudio de la eficiencia en el sector de cooperativas de crédito español basándose en el Análisis Envolvente de Datos, con lo que establecen un indicador que permite analizar cómo las entidades aguantan una estructura de costos distinta en diversos escenarios; y, Altamirano et al., (2018), quienes crean un modelo de diagnóstico financiero basado en las metodologías CAMEL, PERLAS y COLAC, conformado por 76 indicadores distribuidos en diez categorías. Esta metodología permite evaluar el desempeño financiero y los riesgos en las cooperativas de ahorro y crédito en Ecuador, al minimizar los costos operativos. Adicionalmente, este modelo se utiliza para crear un ranking de las cooperativas en Ecuador.

En este punto,

se debe recordar que la CNBV emplea distintas razones financieras para

monitorear a las SOCAPS de México, como: el ![]() ,

el

,

el ![]() ,

el coeficiente de liquidez, el

,

el coeficiente de liquidez, el ![]() ,

el

,

el ![]() ,

y, particularmente, el Nivel de Capitalización (NICAP), que es el índice

que emplea la CNBV para supervisar y monitorear a estas instituciones. De

acuerdo con la CNBV, este índice le permite medir la fortaleza financiera de

las SOCAPS y clasificarlas en cuatro grupos, de manera que, dependiendo del

grupo en el que se sitúe la SOCAP, la CNBV podrá tomar ciertas medidas

preventivas (CNBV, 2021 b).

,

y, particularmente, el Nivel de Capitalización (NICAP), que es el índice

que emplea la CNBV para supervisar y monitorear a estas instituciones. De

acuerdo con la CNBV, este índice le permite medir la fortaleza financiera de

las SOCAPS y clasificarlas en cuatro grupos, de manera que, dependiendo del

grupo en el que se sitúe la SOCAP, la CNBV podrá tomar ciertas medidas

preventivas (CNBV, 2021 b).

Por último, un ejemplo de un estudio de análisis financiero elaborado para el caso de las SOCAPS de México, fue el elaborado por Cruz y Pérez, (2020 b). Quienes analizaron la estructura de capital de una muestra conformada por 34 SOCAPS de 160 que reportan la CNBV de México. Para su análisis adaptaron un modelo de análisis de estructura de capital para determinar si estas SOCAPS obedecen o no a la teoría del orden jerárquico. De manera específica, adaptaron la propuesta por Mongrut, Fuenzalida, Pezo y Teply, (2010) basado en el modelo de Shyam-Sunders y Myers (1999) (citados por los autores). Los resultados de los autores indican que hay algunas SOCAPS de México que obedecen la teoría del orden jerárquico, lo cual señala que tienen una preferencia u orden en sus fuentes de financiamiento y que este tipo de instituciones se financian principalmente de los ahorros y el cobro de interés por los préstamos otorgados a sus socios. Lo que, de acuerdo con los autores, las protege de distintos riesgos financieros como un exceso de apalancamiento, pero limita su crecimiento. Asimismo, identificaron que hay otro tipo de SOCAPS que su principal fuente de ingresos son los préstamos, lo cual, las pone en diversos riesgos financieros.

2.3. F-score Piotroski

El F-score, propuesto por Piotroski (2000), es una estrategia de análisis financiero que permite medir la fortaleza financiera de una empresa utilizando sus estados financieros. Esta estrategia ha sido usada, revisada y comprobada con éxito por distintos autores, principalmente para analizar empresas en los mercados financieros desarrollados (Piotroski, 2000; Dorantes, 2013; Hyde, 2013; Kim y Lee, 2014; Krauss, Krüger y Beerstecher, 2015; Eremenko, 2017; Chakraborty, 2019; Jeong y Kim, 2019; Jiang, Jin y Tang, 2020).

Para el diseño de esta herramienta, Piotroski (2000) analizó datos de empresas que cotizan en el mercado de valores de EUA durante el periodo de 1976 a 1996. El autor empleó el F-score para identificar las que tuvieran la mayor fortaleza financiera y utilizó los resultados del análisis como parte de una estrategia de inversión en los mercados de capitales, con lo que comprobó que las empresas que obtuvieron una calificación alta en el F-score, también mostraron un comportamiento financiero más sólido (Piotroski, 2000; Hyde, 2013; Dorantes, 2013; Kim y Lee, 2014; Eremenko, 2017; Jeong y Kim, 2019). En México, el puntaje F-score fue utilizado con éxito por Dorantes (2013), quien lo empleó para identificar a las empresas con mayor fortaleza financiera en la Bolsa Mexicana de Valores, a fin de seleccionar activos de inversión en el mercado de capitales, con base en criterios de análisis fundamental.

Metodológicamente, el F-score se centra en estudiar tres aspectos de la empresa que son: rentabilidad, apalancamiento y, liquidez y eficiencia operativa; de los cuales, se obtienen nueve señales fundamentales, a las que se le asigna un punto si cumplen con la condición establecida, o cero, en caso contrario. De tal forma, conforme la calificación del F-score se acerque más al nueve (que es la calificación máxima que puede obtener una empresa), significa que la entidad analizada tiene una mayor solidez financiera; y, en caso de que se acerque a cero, significa que su sostenibilidad financiera está en mayor riesgo (Piotroski, 2000; Hyde, 2013; Dorantes, 2013; Kim y Lee, 2014; Eremenko, 2017; Chakraborty, 2019; Jeong y Kim, 2019).

Las señales

relacionadas con la rentabilidad son las se encuentran relacionadas con la

capacidad que la empresa tiene para generar fondos internamente. Para esta área

se analizan cuatro variables: Return On Assets ![]() ;

el Cash Flow From Operation

;

el Cash Flow From Operation ![]() ;

la variación del

;

la variación del ![]()

![]() ;

y,

;

y, ![]() .

El autor define el

.

El autor define el ![]() como

ingresos netos antes de partidas extraordinarias, en este sentido, si la

empresa tiene un

como

ingresos netos antes de partidas extraordinarias, en este sentido, si la

empresa tiene un ![]() positivo

al comienzo del año, la empresa tiene una calificación de uno y cero si es

negativa. Por otra parte, el

positivo

al comienzo del año, la empresa tiene una calificación de uno y cero si es

negativa. Por otra parte, el ![]() que

es el flujo de efectivo de las operaciones de acuerdo con el autor, si es

positivo al comienzo del año, la calificación es de uno y cero en caso

contrario. Con respecto a la

que

es el flujo de efectivo de las operaciones de acuerdo con el autor, si es

positivo al comienzo del año, la calificación es de uno y cero en caso

contrario. Con respecto a la ![]() que

es el

que

es el ![]() del

año actual menos el

del

año actual menos el ![]() del

año anterior, si el

del

año anterior, si el ![]() es

mayor este año en comparación con el año anterior, se le da la calificación de

uno y cero si es menor. Por último,

es

mayor este año en comparación con el año anterior, se le da la calificación de

uno y cero si es menor. Por último, ![]() ,

en este sentido, esta tiene una calificación de uno si el flujo de efectivo

,

en este sentido, esta tiene una calificación de uno si el flujo de efectivo ![]() es

mayor que el

es

mayor que el ![]() ,

cero en caso contrario (Piotroski, 2000).

,

cero en caso contrario (Piotroski, 2000).

Con relación a

las variables de apalancamiento, liquidez y fuentes de fondos, estas tienen

como fin evaluar la estructura de capital de la empresa y su capacidad para

poder cumplir con sus obligaciones futuras surgidas de su deuda. La primera de

ellas es la variable ![]() ,

la cual, es la relación entre el cambio histórico de la deuda a largo plazo con

los activos totales promedio de la empresa analizada; la condición de esta es

que, si el índice de la deuda a largo plazo de la empresa disminuyó con

respecto al año anterior, se le da una calificación de uno y cero en caso

contrario. La segunda variable de este rubro es

,

la cual, es la relación entre el cambio histórico de la deuda a largo plazo con

los activos totales promedio de la empresa analizada; la condición de esta es

que, si el índice de la deuda a largo plazo de la empresa disminuyó con

respecto al año anterior, se le da una calificación de uno y cero en caso

contrario. La segunda variable de este rubro es ![]() ,

que es el cambio que hay en el índice actual de activos corrientes a pasivos

corrientes entre el año actual con el anterior; es así, que este rubro obtiene

una calificación de uno si la liquidez de la organización mejora y cero en caso

de no hacerlo. La última variable de esta área es el

,

que es el cambio que hay en el índice actual de activos corrientes a pasivos

corrientes entre el año actual con el anterior; es así, que este rubro obtiene

una calificación de uno si la liquidez de la organización mejora y cero en caso

de no hacerlo. La última variable de esta área es el ![]() ,

la cual analiza la emisión de acciones comunes, con la que, si la empresa no

emitió acciones comunes durante el periodo de análisis tendrá una calificación

de uno, o cero, en caso de que lo haya hecho (Piotroski, 2000).

,

la cual analiza la emisión de acciones comunes, con la que, si la empresa no

emitió acciones comunes durante el periodo de análisis tendrá una calificación

de uno, o cero, en caso de que lo haya hecho (Piotroski, 2000).

Finalmente, en

cuanto a las variables de eficiencia operativa o desempeño financiero, se

encuentran: ![]() y

y

![]() .

Con respecto a

.

Con respecto a ![]() es

el índice del margen bruto actual de la empresa (que está ajustado por las

ventas totales) a la cual, se le resta el índice de margen bruto del año

anterior; en este caso, se le da el valor de uno si esta diferencia es positiva

y cero si es negativa. La segunda variable de este rubro es

es

el índice del margen bruto actual de la empresa (que está ajustado por las

ventas totales) a la cual, se le resta el índice de margen bruto del año

anterior; en este caso, se le da el valor de uno si esta diferencia es positiva

y cero si es negativa. La segunda variable de este rubro es ![]() ,

que es definido como el índice de rotación de activos del año actual de la

empresa (ventas totales escaladas al comienzo de los activos totales del año)

menos el índice de rotación de activos del año anterior; la condición, es que

se le da el valor de uno si es positiva y cero en caso contrario (Piotroski,

2000). De manera que, en total, son nueve indicadores los que califica el

F-Score de Piotroski, las cuales, se muestran en la Tabla 4, junto con sus

fórmulas y descripciones.

,

que es definido como el índice de rotación de activos del año actual de la

empresa (ventas totales escaladas al comienzo de los activos totales del año)

menos el índice de rotación de activos del año anterior; la condición, es que

se le da el valor de uno si es positiva y cero en caso contrario (Piotroski,

2000). De manera que, en total, son nueve indicadores los que califica el

F-Score de Piotroski, las cuales, se muestran en la Tabla 4, junto con sus

fórmulas y descripciones.

Tabla. 4. Los nueve indicadores del F-score de Piotroski a las SOCAPS.

|

Número |

Indicador |

Definición |

Calculo del indicador |

Evaluación |

|

1 |

|

Utilidad neta antes de partidas extraordinarias del ejercicio anterior a la formación de la cartera escalada por activos totales al inicio del año t. |

|

Uno si es positivo o cero si es negativo. |

|

2 |

|

Flujo de efectivo de las operaciones o flujo de caja operativo. Flujo de efectivo de las operaciones escalado por activos totales al comienzo del año t. |

|

Uno si es positivo o cero si es negativo. |

|

3 |

|

Cambio en el ROA anual para el año anterior a la formación de la cartera. |

El |

Uno si es positivo o cero si es negativo. |

|

4 |

|

El ingreso neto del año en curso antes de partidas extraordinarias menos el flujo de efectivo de las operaciones, escalado por activos totales al comienzo del año |

Comparar el cash-flow operativo con el ROA (CFO contra ROA). |

Uno si CFO> ROA o cero en caso contrario. |

|

5 |

|

La relación entre el cambio histórico de la deuda a largo plazo con los activos totales promedio de la empresa. Comparar la deuda de largo plazo del año analizado con la del año pasado. Cambio en la razón deuda-activos de la empresa entre el final del año t y el año t-1. |

La relación deuda-activos se define como la deuda total a largo plazo de la empresa (incluida la parte de la deuda a largo plazo clasificada como corriente) escalada por los activos totales promedio. |

Uno si la deuda a largo plazo disminuyo con respecto al año anterior o cero en caso contrario. |

|

6 |

|

El cambio que hay en el índice actual de activos corrientes a pasivos corrientes entre el año actual con el anterior. Cambio en la razón corriente de la empresa entre el final del año t y el año t-1. La razón corriente se define como el activo corriente total dividido por el pasivo corriente total. |

Comparar el índice de liquidez de la empresa del año uno con el del año pasado (Índice de liquidez = Activo corriente / Pasivo corriente). |

Uno si el índice de liquidez mejora o cero en caso contrario |

|

7 |

|

Analiza la emisión de acciones comunes |

Analizar la emisión de acciones comunes y determinar si emitió nuevas o no. |

Uno si la empresa no emitió acciones comunes o cero si lo hizo. |

|

8 |

|

Índice del margen bruto actual de la empresa (que está ajustado por las ventas totales) a la cual, se le resta el índice de margen bruto del año anterior. |

Margen bruto (ventas netas menos costo del bien vendido) para el año anterior a la formación de la cartera, escalado por las ventas netas del año, menos el margen bruto de la empresa (escalado por ventas netas) del año t-1. |

Uno si es positivo o cero si es negativo. |

|

9 |

|

El índice de rotación de activos del año actual de la empresa (ventas totales escaladas al comienzo de los activos totales del año) menos el índice de rotación de activos del año anterior. Cambio en el índice de rotación de activos de la empresa entre el final del año t y el año t-1. |

Índice de rotación de activos del año actual de la empresa menos el índice de rotación de activos del año anterior. Donde el índice de rotación de activos = venta netas/ total de activos promedio. |

Uno si es positivo o cero si es negativo. |

Fuente: Elaboración propia con base en Piotroski, 2000.

Una vez obtenidas estas nueve variables y asignadas sus respectivas calificaciones, estas se suman, como aparecen en la Ecuación 2, con lo que se obtiene el puntaje o calificación F-score de la empresa analizada, que, como ya se explicó, indica una mayor fortaleza financiera al acercarse a nueve, y lo contrario si se acerca a cero (Piotroski, 2000; Dorantes, 2013).

|

|

(2) |

Donde:

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

Una vez obtenido el puntaje o calificación F-score, se puede clasificar a las empresas de acuerdo con su fortaleza financiera. De esta forma, una empresa tiene una mayor fortaleza financiera al acercarse a nueve, y lo contrario si se acerca a cero. Esto permite distinguir a las empresas que tienen un grado mayor de fortaleza financiera de aquellas que no la tienen (Piotroski, 2000; Dorantes, 2013; Hyde, 2013; Kim y Lee, 2014; Krauss et al., 2015; Eremenko, 2017; Chakraborty, 2019; Jeong y Kim, 2019; Jiang et al., 2020).

3. Metodología

El objetivo de este trabajo es proponer una nueva metodología para la clasificación de las Sociedades Cooperativas de Ahorro y Préstamo (SOCAPS) de México que refleje de manera más eficiente su situación financiera, con la finalidad de que los ahorradores y el organismo supervisor del sector cuenten con información más confiable acerca de su solidez, y, de esta manera, el ahorro de los usuarios de estas entidades se encuentre más protegido; para lo cual, se retoma y se adapta la metodología F-score de Piotroski al contexto de las SOCAPS de México.

Dado que el F-score es un indicador de fácil comprensión y aplicación, y permite clasificar a las empresas de acuerdo con su nivel de fortaleza financiera, se vuelve una importante herramienta que, al adaptarse al contexto que enfrentan las SOCAPS, permite realizar un diagnóstico financiero más preciso, así como evaluar a las SOCAPS de todos los niveles de supervisión (Piotroski, 2000; Hyde, 2013; Kim y Lee, 2014; Krauss et al., 2015; Eremenko, 2017; Chakraborty, 2019; Jeong y Kim, 2019; Jiang et al., 2020). Es así, que esta adaptación tendrá que considerar las características especiales y las restricciones normativas que enfrentan las SOCAPS, como el sujetarse a los principios cooperativos y a la LRASCAP, para que, de esta forma, se logre evaluar la seguridad de los ahorros de sus socios, al mismo tiempo que se asume como condición que la SOCAP analizada está cumpliendo con sus principios y objetivo social (Sabaté et al., 2000; García-Gutierréz, 2000; Gómez-Limón et al., 2003; Marí, 2006; Sanchis y Campos, 2007, 2018; Belmonte y Plaza, 2008; Istillarte et al., 2008; Seguí-Mas y Server, 2010; Pozuelo et al., 2012; Pérez y Lara, 2016; Lara et al., 2017; Silva y Ramos, 2017; Campos, 2017; Añorve et al., 2018; Ruiz, 2018; LRASCAP, 2019; Cruz y Pérez, 2020 b).

Esta metodología proporcionará un puntaje que puede ser usado para informar de la situación financiera a los socios de las SOCAPS; y, de esa manera, clasificarlas conforme a su nivel de fortaleza financiera; además de brindar elementos para una mejor gestión de las SOCAPS por parte de sus administradores. En contraste con los métodos de clasificación llevados a cabo actualmente por la CNBV (2021 b), que se basan en el NICAP y, complementariamente, reportan algunas razones financieras; la propuesta de este trabajo busca brindar una óptica más completa, al examinar las nueve señales fundamentales propuestas por Piotroski (2000), las cuales, se dividen en tres aspectos: rentabilidad; apalancamiento, liquidez y fuentes de fondos; y, liquidez y eficiencia operativa. Naturalmente, la metodología y algunos criterios utilizados por Piotroski (2000) deberán adaptarse a las características propias de las SOCAPS; quienes, por ejemplo, no emiten acciones, lo cual, es uno de los insumos requeridos para construir el F-score en su versión original.

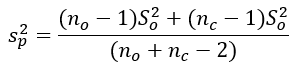

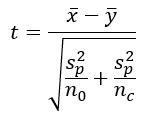

Para ello, la metodología empleada en el presente trabajo consiste en: 1) proponer un indicador para diagnosticar la fortaleza financiera de las SOCAPS mexicanas, con base en una adaptación del F-score a las características normativas y operativas de estas entidades; 2) diseñar un criterio de clasificación para las SOCAPS, con base en la adaptación propuesta; 3) clasificar a las SOCAPS autorizadas de México, basado en la metodología propuesta; 4) realizar una revisión histórica de la supervivencia y mortandad de las SOCAPS en México, para identificar dos grupos de SOCAPS, que son: a) el que se mantuvo en operación durante el periodo analizado y b) el de SOCAPS que haya cerrado sus actividades; y, 5) analizar y comparar, de forma descriptiva y por medio de pruebas de hipótesis los puntajes de ambos grupos, para ver si son coherentes con las nuevas clasificaciones propuestas y determinar sus características, a fin de identificar posibles factores que incidan en la supervivencia y la mortandad de las SOCAPS. De esta manera, podrá evaluarse la efectividad del uso de un indicador basado en el F-score, para diagnosticar la solidez financiera de las SOCAPS, prevenir posibles quebrantos, y, por lo tanto, proteger de manera más eficaz el ahorro de sus socios y clientes.

3.1. Propuesta de un indicador para medir la fortaleza financiera de las SOCAPS con base en el F-score de Piotroski

La propuesta metodológica para clasificar a las SOCAPS de México se basa en el puntaje que se obtendrá de la adaptación del F-score de Piotroski (2000). Por ello, se requiere adecuar dicho modelo a las particularidades de estas instituciones, como se expone en la Tabla 4 y en la Ecuación 2. Por ejemplo, en la metodología original de Piotroski (2000), la emisión de acciones es uno de los insumos requeridos para la elaboración del indicador, pero, como lo señala la legislación mexicana, las SOCAPS no tienen permitido emitir acciones (LRASCAP, 2019). En la Tabla 5 se exhibe la forma cómo se adaptarán los criterios propuestos por Piotroski (2000) a las características de las SOCAPS mexicanas.

Tabla. 5. Adaptación de los indicadores del F-score de Piotroski a las SOCAPS (para análisis anual).

|

Número |

Indicador |

Indicador adaptado a la SOCAP |

Calculo del indicador adaptado (fórmula y procedimiento) |

Calificación del indicador |

|

1 |

|

|

|

Si el ROA es positivo es uno, cero en otro caso. |

|

2 |

|

|

|

Si el CFO es positivo es uno, cero en otro caso. |

|

3 |

|

|

Al |

Si es la diferencia es positiva es uno, cero en otro caso. |

|

4 |

|

|

CFO contra ROA |

Si el CFO>ROA, es uno, cero en otro caso. |

|

5 |

|

|

Depósitos a plazo + cuentas sin movimiento + Préstamos bancarios y de otros organismos + Otras cuentas por pagar + crédito diferidos y cobros anticipados. Comparar el resultado del año actual con el anterior. |

Si la deuda a largo plazo del año es menor que la del año anterior es uno, cero en otro caso. |

|

6 |

|

|

Comparar el resultado del índice de liquidez del año actual con el

anterior. |

Si el índice de liquidez mejora es uno, cero en caso contrario. |

|

7 |

|

|